mt4期货交易软件募投项目的可行性及前景是审核

mt4期货交易软件募投项目的可行性及前景是审核关注的核心问题IPO,即初度公然募股,是指一家企业第一次向公家出售它的股票,也是上市厉重式样之一。近年来,勘探策画行业普及对IPO上市流露较高的诉求,这是由血本商场境遇与企业自己需求的双重驱动导致的。总的来说,上市的好处有许众,但同时也面对危害和寻事。因而,行为策画企业的治理者,务必清爽地剖析到,上市是完毕企业延续兴盛的要领,而非目标,而且容身悠久酌量上市题目。

企业正在上市前最初需求酌量“要不要上市”的题目,这是一个厉正且没有独一谜底的题目。从持久来看,“要不要上市”是企业兴盛的政策性题目,会对企业筹办爆发宏大且不成逆的影响。

从短期来看,上市是一个庞大的体例性工程,同时还要面对诸众不确定性,一朝上市衰落,一样都是万万元以上的亏损。因而,企业要凭据自己实质环境厉谨酌量,不行盲目跟风,即使上市的好处许众,却不是企业兴盛的独一挑选。

对企业的筹办状态举行一切回忆,摸清家底,寻找适应上市请求和企业兴盛谋划的交易板块或资产,行为改日上市的中央交易或资产。

比照上市前提,梳理企业目宿世活的题目,重视并面临题目。纵使是闭系生意、同行角逐等困难,只消肯面临,都可能找处处理计划,倘若抱有荣幸心思,则会为上市埋下宏大隐患。

以上市为导向,以滋长性修复为中央,探求造订面向改日3-5年的政策谋划,并正在谋划的本原上,筑造起正在全面上市经过中的决议逻辑并设定倾向,为一概员工指明倾向和途径。

正在上市经过中难免会显现百般各样的不测和突发环境,充沛的滚动资金有帮于迅疾处理题目。

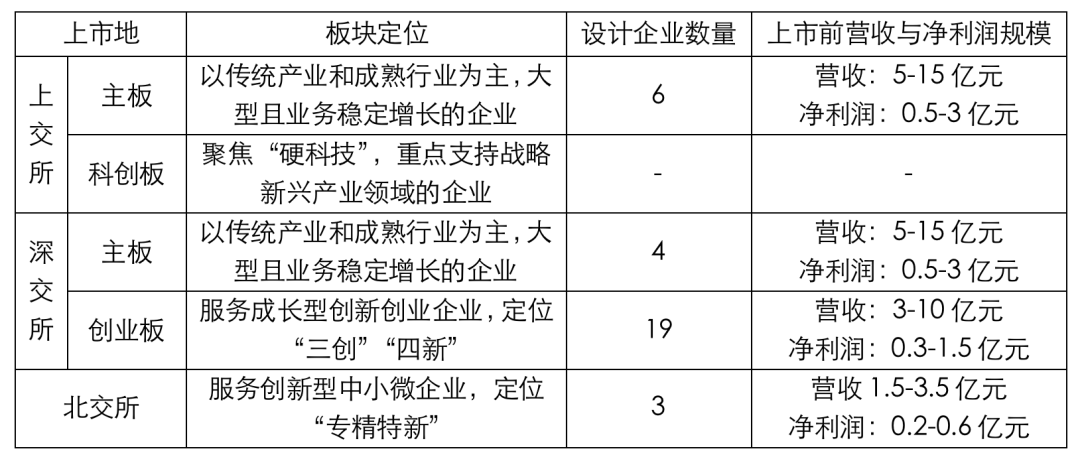

目前,主板采用批准造,上市前提请求较高;比拟之下,采用注册造的创业板和科创板的上市前提相对较低,均应许未赢余企业上市;北交所的上市前提则特别宽松,但这些板块对拟上市企业的交易定位请求较高且有行业限度。

目前,我邦已变成以沪深生意所主板、深交所创业板、上交所科创板和北交所为中央的场内商场,为处于差异性命周期的企业供给了众元化的IPO上市途径。

图:截至2022年6月中旬,以策画商榷等工程技艺任职为主的上市企业环境(不含过会企业)。统计数据起源于天强行业探求中央

从审核力度来看,采用批准造的主板审核力度高于其他板块。从审核通过率来看,创业板的审核通过率最高,其次是北交所,主板的审核通过率最低。从审核周期来看,创业板和科创板的审核周期约为6个月,北交所的审核周期约为4-5个月。目前,主板的审核周期正在1年以上,估计一切实行注册造后,会与其他板块的审核速率划一。

从发行用度率来看,主板的发行用度率最低,其次是科创板,创业板的发行用度率最高。

因为创业板和科创板滋长性公司较众,因而二级商场呈现较好。正在全数板块中,科创板股票上市首日均匀涨幅最高,创业板股票上市以还均匀涨幅最高。别的,北交所比拟精选层的商场生意活泼度和滚动性有彰着巩固。

延续赢余才气平素是IPO审核未通过的厉重来源。正在延续赢余才气的百般呈现景象中,行业名望或筹办境遇等方面生活宏大晦气蜕化的企业,往往利润下滑,财政目标不行餍足前提,识别起来很容易,很难进入证监会审核阶段。

因延续赢余才气被否的企业,来源厉重凑集正在大客户依赖和筹办形式、产物或任职的宏大晦气蜕化上。不过,凭据审核理念的鼎新趋向,改日将逐渐淡化赢余才气占定,松开行政管造,行业振动、客户凑集等环境可能通过危害揭示庖代赢余才气的占定,即危害披露越长远一切、充盈全部,通过审核的或许性越高。

独立性是IPO审核未通过的另一厉重来源。独立性厉重体方今五个方面,即资产、职员、机构、财政和交易的独立。

从外率的难度来看,最容易外率的是职员、机构和财政三个方面。资产独立和交易独立则具有必定的丰富性。资产独立由于涉及土地、房产、招牌、专利、专有技艺等资产的权属转变、前期加入、税务本钱、长处分派等题目,外率起来生活必定难度。

交易独立网罗同行角逐和闭系生意两个方面,闭系生意题目的中心正在于价钱公正和比例局限,外率难度比资产独立稍高;同行角逐题目需求对干系方及其治下的企业集团举座架构举行调动,涉及的长处更通常,外率难度最大,因而,“五独立”中最难外率的是交易独立。

正在每年的发行审核中,由于财政核算题目被阻挠的企业均拥有必定比例,其包括的周围很广,厉重体方今司帐本原粗略、司帐收拾有误、司帐轨造不健康、司帐收拾不足稳重等方面。

勘探策画行业杰出的财政核算题目有两个,第一,上市公司请求采用权责爆发造,而策画企业过去大众是收付完毕造;第二,上市公司请求核算每个项目标加入产出,这意味着策画企业要筑造真正道理上的项目治理体例,完毕灵巧化核算。这两个题目对待许众策画企业来说都是上市经过中的中心和难点。

正在一切推广注册造的配景下,以音讯披露为中央成为鼎新的中央,审核事情中心慢慢转向闭怀音讯披露的完备性、划一性和可明白性。IPO中的音讯披露是发行人正在初度公拓荒行并上市时,将与证券发行相闭的音讯材料真正、凿凿、完好、实时地予以通告。

披露实质不行生活作假记录、误导性陈述或者宏大漏掉,各项实质与花式法例是音讯披露的最低请求,非论法例是否有显然章程,一般对投资者作出投资决议有宏大影响的音讯,均应该予以披露。倘若音讯涉密,发行人可向中邦证监会申请宽待披露。

企业召募资金的数额和投资倾向应与自己现有临盆筹办范畴、财政状态、技艺程度和治理才气等相适宜,要适应公司实质,不要编造项目。

募投项目添加运营资金和归还银行借钱的须要性、合理性,募投项目标可行性及前景是审核闭怀的中央题目。别的,企业应谨慎不成能正在审核经过中增长募投项目。

企业上市后除了面对财政治理音讯被公然、企业局限权被弱小、受到的羁系增长、本钱增长等危害,最大的隐性危害是上市或许会诱发短期活动。

上市后,血本商场期望企业接续赢余,且赢余只可增不行减,不然,股价会遭到阻滞。倘若企业一味相投血本商场,则或许诱发短期活动,风险企业悠久兴盛。

过去,由于上市难、退市难、滚动性强,不管事迹瑕瑜,上市公司都能享福血本商场带来的滚动性盈余和血本溢价,正在这种商场境遇下,很众上市公司的首要挑选不是兴盛强盛,而是应用血本商场自身的周期性市值振动得到短期收益。

正在一切推广注册造后,上市公司滋长的压力由证监会审批转向投资者的商场化挑选,企业倘若不行延续通过滋长性晋升自己才气,其股票滚动性价钱就会衰减,这意味着过去只消上市就能成为无危害订价资产的底层逻辑被冲破。因而,改日公司上市或许确实会更容易,但高滚动性的获取却更难了。

因为二级商场的投资逻辑爆发了底子性蜕化,一级商场的投资逻辑也会随之蜕变。过去,一级商场挑选一家拟上市公司,不管它上市后呈现怎么,都邑显现一个由上市审核带来的估值溢价的跳跃。

正在一切推广注册造后,以如今净利润范畴举行投资的形式将会慢慢蜕变,一级商场会特别器重被投公司的持久价钱建立与赢余才气。

一级商场投资逻辑的蜕化会进而影响企业的筹办逻辑。对待滋长性企业而言,短期的赢余并没有那么首要,持久的滋长性修复、中央才气的打造以及产物(任职)品格的晋升才是真正要酌量的政策题目。

深奥地讲,即是方今赚2000万元不首要,更首要的是怎么正在3年后每年赚1亿元,这或许会对大无数企业的政策研究式样爆发打倒性的影响,也会给企业治理团队的筹办门径论带来宏大寻事。对待不具备持久滋长型的企业而言,并购大概是更好的挑选。

注册造会加快新业态、新经济、新科技的证券化。比拟之下,一家企业的交易一朝变得“古板”,其血本盈余也将衰减,这将倒逼更众企业做出自我改变型的政策挑选,由于一朝遗失改进才气,就将遗失血本溢价,纵使是行业头部企业也相通。同时,注册造还会加快家当商场的整合,企业间的并购重组将越来越常睹,血本商场上的马太效应也将越来越彰着。

FXCG外汇交易平台

FXCG外汇交易平台