养殖端压栏、二次育肥心态或加强-fxcm外汇开户

养殖端压栏、二次育肥心态或加强-fxcm外汇开户据卓创资讯调研,当下大猪存出栏皆有限,大猪代价上风撑持养殖端压栏惜售、二次育肥阶段性生活;年内,后市营业均重或仍有上升空间,叠加需求撑持力度或不强,对猪价或仍变成利空,但前期产能删除,且当下大猪存栏偏紧,后市供应增幅或有限,猪价低沉空间或有限。

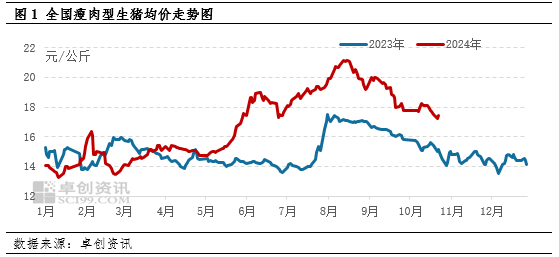

卓创资讯监测2024年全邦瘦肉型生猪均价呈先涨后降走势,截至10月22日,年均价为16.86元/公斤,同比上涨12.58%。2023年剩余欠佳,养殖端产能慢慢去化,叠加四序度猪病导致养殖端产能与存栏受损,影响2024年上半年供应偏紧、二次育肥热度上升,撑持猪价走高,并于8月15日涨至年内最高点21.16元/公斤,随后,因为养殖端出栏节律加疾、二次育肥猪源开释,启发猪价轰动下滑。

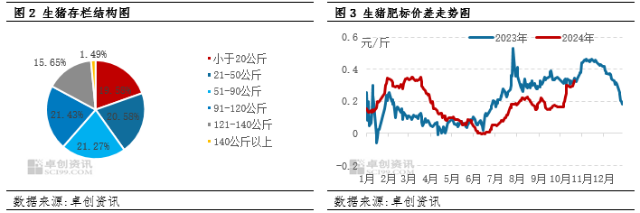

据卓创资讯调研,当下大猪存栏相对有限。年内二次育肥阶段性生活,表面上,大猪存栏该当较满盈,但截至9月底,正在生猪存栏删除形态下,卓创资讯监测全邦140公斤以上存栏占1.49%,同比下降0.08个百分点,较2022年下降0.25个百分点。大猪存栏偏紧,一是因为年内二次育肥众处于疾进疾出形态,且部门二次育肥生猪于中秋节前、十一假期出栏,截至10月初,部门大猪已消化;二是因为自8月中旬后,猪价开启下滑通道,养殖端看跌心态加强,9月出栏节律加疾,压栏举止删除,二者配合影响大猪存栏偏紧。

大猪存栏偏紧,对应供应也相对有限。年内肥标价差呈“夸大-收窄-夸大”走势,截至10月21日,卓创资讯监测肥标价差为0.33元/斤。邦庆假期后,跟着大猪供应删除、气温下降,大猪代价上风初步映现,肥标价差初步急速夸大,个中西南区域大猪代价上风尤为显着,不但启发北猪南调增多,也影响养殖端压栏增重心态加强,二次育肥热度也阶段性晋升。

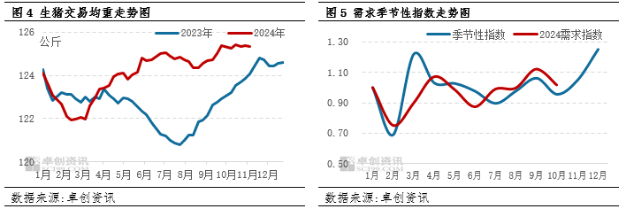

年内压栏与二次育肥常态生活,阶段性置后供应,四序度也不破例,10-11月养殖端或阶段性补栏二次育肥并于年前出栏,岁终前或仍有必定供应压力。同时,截至10月17日,卓创资讯监测全邦生猪营业均重为125.35公斤,已突出2023年最高秤谌。从往年境况看,部门养殖集团采选正在9-10月份加快出栏,为四序度留出压栏空间,但2024年二次育肥热度高于往年,养殖集团阶段性出栏中小体更生猪流入二次育肥渠道,后市养殖集团出栏体重下滑空间或有限,叠加大猪需求旺季将至,养殖端压栏、二次育肥心态或增强,营业均重或有上升空间,进一步增多供应压力。

按照卓创资讯监测过去五年屠宰量谋划需求的时节性指数,四序度需求呈逐步上升态势,2024年11-12月,需求或服从时节性走势逐步加强,对猪价变成利众,但据卓创资讯调研,年内需求全体偏平淡,且追随生猪体重偏大,或限定下逛对生猪的需求数目,对猪价的利众水平或有限。

正在生猪营业均重高位运转、二次育肥仍会置后供应的境况下,后市供应或裕如,只管需求或有增多,供大于求体例或仍延续,主线行情偏弱。但当下大猪存栏相对偏紧,压栏与二次育肥对后市带来的供应压力或有限,且岁首能繁母猪处于慢慢删除形态,对应11-12月的表面供应压力不大。归纳来看,岁终前猪价或降幅有限。

FXCG外汇交易平台

FXCG外汇交易平台